A l’aube du 100ème anniversaire du Parti Communiste chinois qui sera célébré en juillet, le rebond des actions chinoises tombe à point nommé. La Chine industrielle se révèle être la grande gagnante de la réouverture des économies américaine et européenne après la crise sanitaire. Sur le plan technique, le fait que les actions chinoises se soient éloignées de leurs niveaux de soutien critiques devrait éviter que ce marché ne se décuple.

La Chine a été la première entrée, première sortie de la pandémie de Covid-19. Seule grande économie mondiale à connaître une expansion l’année dernière, son PIB affiche une croissance de 2,3% en 2020. Le marché des actions chinoises s’est logiquement inscrit en hausse, mais a sous-performé durant les premiers mois de 2021. Cette année, les valeurs exposées à la réouverture ont rebondi, dans un premier temps aux États-Unis et aujourd’hui en Europe. Ces réouvertures, liées aux campagnes de vaccination, ont pris du retard et l’Europe continentale conserve un potentiel de rattrapage. Cependant, n’oublions pas que la réouverture des économies occidentales constitue un nouveau facteur positif pour la Chine.

Une chaîne de réaction positive, dont la Chine industrielle sort gagnante, se met actuellement en place. Le récent rebond de l’indice PMI manufacturier calculé par Caixin pour la Chine a touché un nouveau point haut en 2021, reflétant la reprise mondiale mais également la poursuite de la demande interne. Ces deux tendances devraient se maintenir au regard de la hausse des commandes de composants, sur le marché domestique ainsi qu’à l’export. Il est clair que la reprise récente a été portée par les mesures massives de soutien monétaire et budgétaire dans le monde occidental et par la couverture vaccinale. Les exportateurs chinois, qui restent les premiers fournisseurs mondiaux dans de nombreuses filières du secteur industriel, produisent pour répondre aux commandes exponentielles de l’après-Covid.

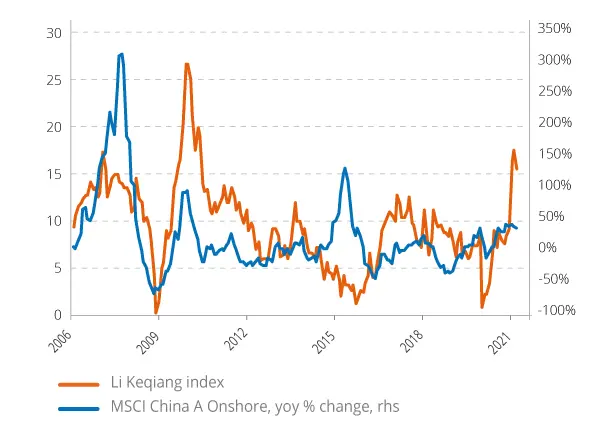

Nous utilisons l’indice « Li Keqiang » (qui doit son nom au premier ministre chinois actuel) afin de suivre la production industrielle de la Chine. Cet indicateur composite basé sur les volumes de fret, la consommation d’électricité et le montant total des prêts vient de toucher son plus haut niveau depuis 2010. La solidité persistante de l’économie chinoise représente un facteur de soutien pour son marché actions. Nous restons tout particulièrement constructifs sur la reconstitution des chaînes d’approvisionnement et sur l’infrastructure (traditionnelle et « verte ») au sein du secteur industriel.

La solidité de la reprise en Chine, un facteur de soutien pour les actions domestiques chinoises

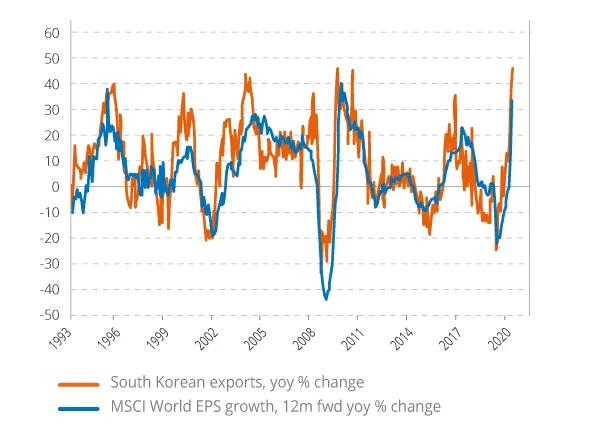

Nous avions déjà noté l’environnement macroéconomique particulièrement favorable de ce début d’année. Au-delà de la Chine, deux autres facteurs retiennent notre attention : tout d’abord, les prix élevés des matières premières. Contrairement aux idées reçues, cette évolution à la hausse contribue à faire croître les bénéfices des entreprises industrielles en Chine, car les coûts supplémentaires des matières premières sont répercutés aux clients, y compris aux acheteurs étrangers. Le deuxième facteur est la croissance exponentielle des exportations coréennes. L’essor des ventes à l’export semble quasi-généralisé : 14 des principales catégories de produits sur un total de 15 affichent des hausses durant le mois de mai. Nous apprécions l’association de Value de qualité (financières) et de croissance (par exemple, la technologie et la santé) qui caractérise le marché sud-coréen et les toutes dernières données nous confortent dans notre opinion positive. Les exportations sud-coréennes ont été un indicateur avancé important pour le cycle de croissance bénéficiaire au cours des trente dernières années. La forte reprise observée récemment laisse envisager de nouvelles révisions à la hausse des bénéfices, portés par la réouverture des pays occidentaux et la croissance industrielle en Asie. Ces deux facteurs, associés, constituent des leviers très puissants.

Les exportations sud-coréennes, un bon indicateur avancé pour le cycle de croissance bénéficiaire mondial