Si les taux longs européens ont globalement décru en 2019, leur évolution depuis septembre est haussière. Les motifs de la baisse ont été abondamment commentés l’année dernière alimentée par les incertitudes politiques et commerciales ainsi que la politique accommodante des banques centrales notamment.

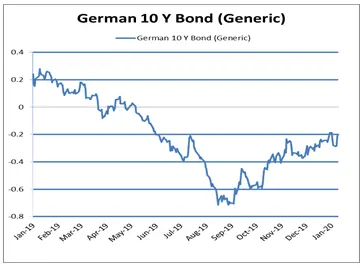

Depuis quelques semaines, nous avons toutefois sous-pondéré nos portefeuilles sur les obligations dites du cœur de l’Europe (Allemagne, France notamment). Le niveau atteint aujourd’hui par les taux allemands à dix ans, autour de -0,20 % suscite l’intérêt des chartistes et nous conduit donc à nous interroger sur leur évolution potentielle au cours des prochaines semaines.

Comme le montre le graphe 1, le taux de l’obligation générique allemande à 10 ans est actuellement 0,35 % en dessous de son niveau de début d’année, proche de celui du mois de juillet. Il est intéressant de constater que le point bas est intervenu quelques jours avant la réunion de la BCE et des décisions prises alors : baisse du taux de refinancement, reprise de l’assouplissement quantitatif, mise en place du « tiering » notamment.

Analysons donc l’année 2019 par rapport à ce point bas avec deux périodes, avant le 12 septembre 2019 et après cette date.

Analyse 1 : Les taux longs, reflet des anticipations de croissance et d’inflation

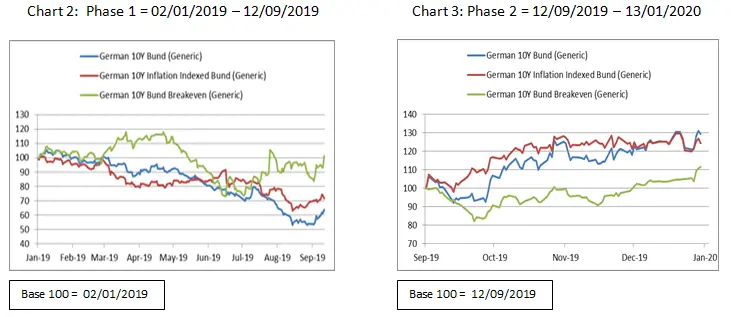

Plusieurs types d’analyse peuvent être utilisées. La plus commune est de décomposer ce taux de l’obligation générique en comparant son évolution avec celle de l’obligation générique 10 ans indexée sur l’inflation et celle de l’obligation 10 ans dite « breakeven » qui représente l’influence de l’inflation.

Lors de la première phase (graphe 2),on constate des divergences assez fortes entre les facteurs explicatifs des variations de l’obligation allemande. En effet, les obligations indexées sur l’inflation ont évolué de pair à la baisse avec l’obligation souveraine générique. Sachant que ce type d’obligation est censé protéger de l’inflation, les tensions sur les prix ne peuvent donc pas théoriquement l’affecter. La variation constatée serait donc notamment due à des anticipations de croissance plus faible.

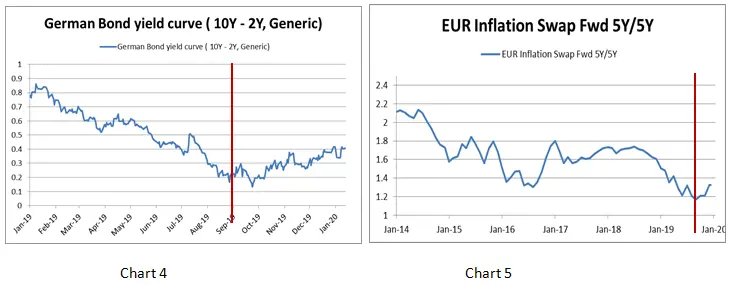

Lors de la seconde phase (graphe 3), a contrario, les obligations indexées sur l’inflation ont vu leurs taux se tendre. On constate aussi une variation à la hausse des obligations « breakeven », due à la hausse des prix du pétrole qui induisent un effet de base significatif sur l’inflation. Il est également intéressant de constater à travers le graphe ci-dessous que la courbe des taux a commencé à se pentifier lors de la phase 2 (graphe 4). L’influence du « tiering » et donc de la hausse des taux courts n’est donc pas suffisante pour expliquer la tension sur les taux longs.

Analyse 2 : Les taux longs, reflet de l’appétit des investisseurs obligataires à long terme

Il peut être utile également d’utiliser l’analyse de la prime de terme. Cette variable est définie par la compensation que les investisseurs demandent pour détenir une obligation de long terme plutôt que de détenir des obligations à horizon plus court terme et les renouveler à chaque échéance. Elle peut donc expliquer l’évolution de la courbe des taux et donc l’appétit pour les obligations à long terme. Des études récentes ont montré une corrélation importante (90 %) entre la détérioration des anticipations d’inflation des investisseurs et la prime de terme en Europe [1]. On peut constater ci-dessus (graphe 5) que les anticipations n’ont cessé de décliner depuis mi -2014 et ont même chuté fortement en 2019. Elles commencent légèrement à remonter depuis septembre 2019 aidées semble t’il par la hausse du prix du pétrole et les effets de base qu’elle entraîne. Elles pourraient donc contribuer à la tension sur les taux comme les obligations « breakeven » le montrent récemment.

Analyse 3 : Les taux longs, résultat de la politique monétaire

L’assouplissement quantitatif de la BCE est bien évidemment un facteur explicatif du niveau des taux longs en Europe et en Allemagne. Son influence doit être mise en regard des règles qui régissent les achats par les banques centrales, du volume d’émissions et du calendrier de celles-ci. La Bundesbank qui détient près de 33 % des émissions, niveau proche du plafond déterminé par les règles actuelles, sera donc contrainte dans ses prochaines acquisitions. Si les émissions nettes en Allemagne cette année sont négatives (- 54 milliards euros), le calendrier des émissions montre que l’offre de papier va être importante au premier trimestre (+ 51 milliards d’euros).

Un environnement économique favorable

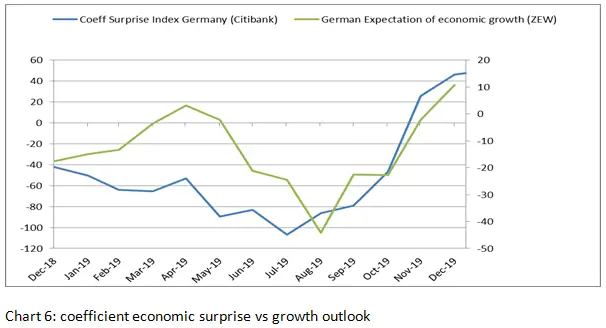

Les anticipations de croissance ont nettement progressé depuis fin août- début septembre comme en témoigne le graphe 6 et continuent à croître ces dernières semaines.

Dès lors, au regard des effets de base de la hausse du pétrole sur les perspectives inflationnistes, du calendrier des émissions au premier trimestre et de la conjoncture économique attendue en Europe qui continue à surprendre à la hausse, nous maintenons notre positionnement court en duration au sein de nos portefeuilles.

[1] Unicredit, Rates perspectives, No74, 04/11/2019