Les actions japonaises ont surperformé les actions internationales après la démission de Yoshihide Suga, Premier ministre du Japon et président du parti au pouvoir, le Parti libéral-démocrate (PLD). Cette démission a été perçue comme la conséquence de sa faible popularité avant les élections importantes visant à renouveler la Chambre basse de la Diète, le Parlement du Japon.

Les actions japonaises ont surperformé dans un contexte marqué par les résultats positifs déjà enregistrés par la campagne de vaccination contre la COVID-19, qui pourraient conduire à la fin de l’état d’urgence sanitaire dans les 19 préfectures du pays. En fait, le principal déclencheur du sentiment positif observé sur les marchés est la perspective de la mise en place d’un gouvernement fort appliquant des politiques réformatrices et accommodantes permettant de poursuivre et d’approfondir les réformes de Shinzo Abe.

Le « nouveau souffle » est-il vraiment nouveau ?

Fumio Kishida, qui est devenu le nouveau président du parti au pouvoir, le PLD, fin septembre et, par défaut, Premier ministre, a été ministre des affaires étrangères et ministre de la défense dans le gouvernement de Shinzo Abe. Afin de remporter la présidence de son parti, Kishida a dû obtenir le soutien du Premier ministre sortant Suga, dont les positions contredisaient certaines de celles défendues par la plateforme de Kishida. Ceci n’a pas été très apprécié par les électeurs. Au début de son mandat, la cote de popularité de Kishida était de seulement 49 %1, alors qu’Abe avait démarré son mandat avec une cote de 66 % et Yoshihide Suga, Premier ministre pendant à peine une année entre 2000 et 2001, avait démarré le sien avec une cote de 62 %.

Les élections de la Chambre basse qui se sont tenues le weekend dernier ont constitué une bonne surprise pour le PLD, montrant que les électeurs, en maintenant en place la coalition au pouvoir, ont choisi finalement de ne pas trop pénaliser le parti du gouvernement. Un nouveau paquet fiscal sera présenté par le gouvernement en novembre. Selon nous, il ne devrait pas changer la donne en ce qui concerne la croissance japonaise en 2022, même s’il devrait contenir certaines mesures destinées à stimuler la consommation, et accessoirement permettre de préparer la voie à une victoire du PLD aux élections de la Chambre haute l’été prochain. Parallèlement, la Banque du Japon devrait maintenir sa politique accommodante, confirmant ainsi son statut qui la place parmi les dernières banques centrales conciliantes au sein des pays développés.

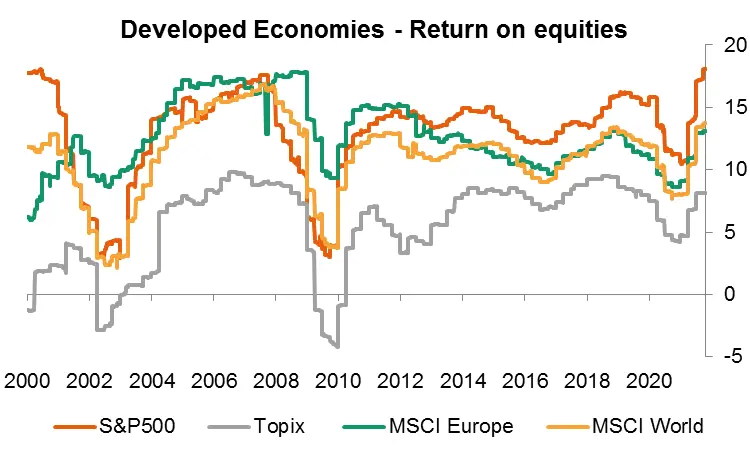

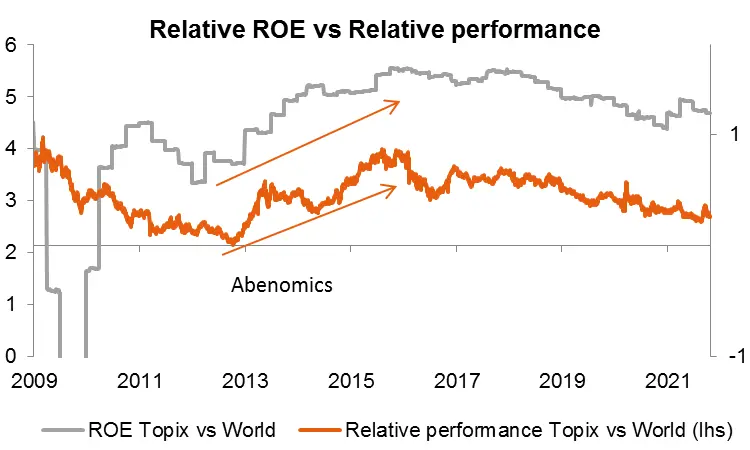

Tous ces facteurs sont néanmoins déjà intégrés par les investisseurs, qui espèrent peut-être encore voir émerger une nouvelle dynamique, telle que celle qui avait été observée lors de la mise en œuvre des « Abenomics ». Durant cette période, le Premier ministre Abe était populaire, ce qui lui avait permis d’instaurer des réformes ambitieuses visant à stimuler la rentabilité des entreprises (ROE) en améliorant la gouvernance de celles-ci (problématiques de l’indépendance des administrateurs et de la limitation des participations croisées par lesquelles une entreprise cotée détient une participation dans une autre entreprise cotée). Par ailleurs, des mesures significatives d’assouplissement quantitatif et de relance budgétaire ont permis à un yen précédemment surévalué de se déprécier de plus de 60 % en 3 ans, ce qui a eu l’effet désiré de stimuler les revenus provenant des exportations japonaises, créant ainsi une dynamique positive pour le marché boursier japonais. Les fortes entrées de capitaux provenant des investisseurs étrangers ont amélioré la performance des actions japonaises.

Pas de feu d’artifice en vue

Nous ne nous attendons pas à une répétition d’un tel schéma et à un bond considérable des investissements étrangers. Depuis 2018, le rendement des capitaux propres (ROE) a reculé au Japon. Il se situe désormais en moyenne en-dessous de celui des autres marchés développés. De plus, et malgré un fort assouplissement monétaire, le yen japonais (JPY) ne semble pas avoir le même potentiel de dépréciation qu’il avait au début du mandat d’Abe.

Nous conservons une opinion positive à l’égard du Japon pour le moment, car il nous offre un moyen de nous exposer au cycle économique mondial, ainsi qu’à la surperformance attendue du style « value » et à la hausse des taux d’intérêt réels. Nous continuons également à suivre attentivement l’impact de la hausse accélérée des prix de l’énergie, qui pourrait avoir des répercussions négatives sur la reprise de l’économie japonaise. Le pays manque en effet de réserves importantes en énergies fossiles de tout type, à l’exception du charbon, et il est essentiellement importateur de pétrole brut, de gaz naturel et de ses autres sources d’énergie.

1 Source : NHK, Japantimes.co.jp