"Make America great again"!

Der Slogan des Präsidenten der Vereinigten Staaten lautet „Make America great again“. Um dies zu erreichen, bedient er sich aller ihm zur Verfügung stehenden wirtschaftlichen Mittel. Eines davon ist die haushaltspolitische Waffe der Steuersenkungen, ein weiteres die revolutionäre Veränderung der Handelsbeziehungen mit den wichtigsten Handelspartnern der USA: Neuverhandlung der Abkommen mit Kanada und Mexiko, Drohung mit Vergeltungsmaßnahmen gegen Deutschland unter Verweis auf das Handelsungleichgewicht und Erhöhung der Zölle auf chinesische Importe. Außerdem würde er gerne die Geldpolitik beeinflussen. Er beschuldigt daher die Zentralbank, die Zinsen zu hoch zu halten und empfiehlt ihr, sich ein Beispiel an anderen Notenbanken zu nehmen, wie die EZB oder die Bank of Japan. Jüngst zitierte er insbesonders die Notenbanken in Neuseeland, Indien und Thailand, die gerade erst ihre Leitzinsen gesenkt haben. Schließlich würde er sich gerne der Waffe der Dollar-Abwertung bedienen. Er macht regelmäßig seiner Frustration darüber Luft, dass der US-Dollar nicht nachgibt.Warum ist der US-Dollar so stark?

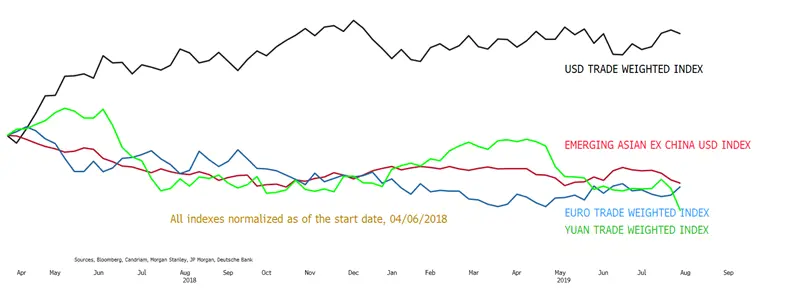

Einer der angeführten Gründe für den starken US-Dollar ist die in den USA im Vergleich zu den europäischen und asiatischen Partnern günstigere Wachstumsdynamik. Der US-chinesische Handelskrieg schwächt die chinesische Wirtschaft, die bereits mit größeren Ungleichgewichten und mit Ländern konfrontiert ist, die von der Globalisierung am meisten profitieren, wie Deutschland oder Südkorea. Seit dem Beginn des Handelskriegs mit China ist daher der US-Dollar gegenüber dem Großteil der Währungen, insbesondere dem Euro und den Währungen der asiatischen Schwellenländer, gestiegen. Dies veranschaulicht die folgende Grafik. Sie zeigt die Entwicklung der erwähnten Währungen, die mit ihren Handelsströmen gewichtet wurden, im Vergleich zueinander. Allerdings hat sich Trump in letzter Zeit entschlossen gezeigt, mit seinen jüngsten Zollerhöhungen den Druck zu verstärken.

Ein weiterer Faktor, der angeführt wird, ist der Zinsunterschied, insbesondere gegenüber Europa und Japan. Die FED hat zwar im Juli ihren Leitzins um 25 Basispunkte gesenkt, doch wurden Powells Äußerungen als defensiv interpretiert. Dieser Schritt muss außerdem mit Blick auf die erwarteten Beschlüsse der anderen Zentralbanken, insbesondere der EZB, relativiert werden. Trump machte daher seinen Zorn über die Währungshüter deutlich, die er als inkompetent bezeichnete. Sollte sich herausstellen, dass diese reaktiv bleiben oder sogar den Erwartungen der Märkte hinterherhinken, könnte die Dollarstärke anhalten.

Wie kann Trump eine Abwertung herbeiführen?

Die FED könnte die Zinsen drastisch senken. Die Märkte erwarten bereits für das kommende Jahr einen deutlichen Sprung von 1 %. Um folglich einen Einfluss auf den Greenback zu haben, müsste die Fed über diese Prognose hinausgehende Maßnahmen ergreifen, entweder in quantitativer oder in zeitlicher Hinsicht. Die Stärke der US-Konsumausgaben schränkt diese Möglichkeit jedoch ein. Angesichts der wiederholten Äußerungen des US-Präsidenten befassen sich daher die Analysten mit der Möglichkeit, dass die Vereinigten Staaten auf dem Devisenmarkt intervenieren, um den Greenback zu schwächen. Der Präsident hat die Befugnis, eine derartige Entscheidung zu treffen. Er braucht dazu weder die Genehmigung des Kongresses noch die Zustimmung der FED. Er hat zudem wirtschaftliche Argumente auf seiner Seite, denn selbst der IWF schätzt, dass der US-Dollar um 6 bis 12 % überbewertet ist. Die Kaufkraftparitätentheorie bezeugt dies ebenfalls. Der einzige Wermutstropfen dabei ist jedoch, dass sich der dem US-Finanzministerium zur Verfügung stehende Betrag auf etwa 100 Milliarden Dollar beschränkt, eine Summe die in Relation zum täglichen, auf 5100 Milliarden Dollar geschätzten Handelsvolumen gesetzt werden sollte. Um wirklich effektiv zu sein, ist daher die Unterstützung der Zentralbank notwendig. Sie verfügt über Vermögenswerte in Höhe von 3600 Milliarden, die mobilisiert werden können. Sie kann zudem von einem unbegrenzten Hebel Gebrauch machen, da sie theoretisch Geld drucken und es folglich verkaufen kann. Sie würde damit Einfluss auf die Bilanz nehmen, wenn sie sich nicht für eine Aufhebung der Intervention entscheidet. Dabei ist aber zu bedenken, dass bisherige Interventionen in Absprache mit den anderen Zentralbanken und zur Eindämmung der Marktvolatilität erfolgten.Trump hat uns an geänderte Regeln gewöhnt. Man kann diese Möglichkeit jedoch nicht vollkommen ausschließen. Trump wird auf jeden Fall weiterhin einen starken Druck auf die FED ausüben, die dadurch in eine Zwickmühle geraten könnte, und sich zwischen einer deutlichen Zinssenkung und einer Intervention entgegen aller bisherigen Gepflogenheiten entscheiden müsste.