Wir haben zuvor erwähnt, dass die Zentralbanker von einer niedrigen Inflation besessen und davon überzeugt sind, dass eine negative Zinspolitik Abhilfe schaffen könnte. Mit dieser Strategie beabsichtigen sie, gegen Spareinlagen zu halten, um die Wirtschaftsakteure zu Konsum und Investition zu „zwingen“. Das Ergebnis ist diese absurde Situation: Schulden werden zu einem Vermögenswert, Kreditnehmer erhalten eine Vergütung und Kreditgeber müssen zahlen.

Absurditäten gibt es zwar in der Finanzwelt. Aber in der realen Welt bleibt ein Vermögenswert ein Vermögenswert und eine Schuld bleibt eine Schuld. Lassen Sie uns unsere Überlegungen in dieser Richtung fortsetzen, und konzentrieren wir uns auf das wichtigste Vermögen der Haushalte in Europa: Immobilien. In diesem Fall ist die 0-%-Schwelle viel schwieriger zu überschreiten: Ist ein Vermieter bereit, seinen Mieter dafür zu bezahlen, dass dieser in seiner Wohnung wohnt? Die Antwort ist zweifellos nein. Wenn die Argumentation für den Finanzbereich für Otto Normalverbraucher „relativ“ gesehen funktioniert, so hat die Argumentation absolut gesehen dennoch Bestand: Ein eingegangenes Risiko muss durch eine positive Vergütung entschädigt werden.

Wenn ein reales Vermögen keine Nullrendite haben kann, auf der Passivseite jedoch die Kosten für geliehenes Geld sinken (einschließlich bei Negativzinsen), wird der „Carry“ sehr attraktiv. Die logische Folgerung ist die Arbitrage durch Investoren mit dem Ergebnis, dass die Rendite des Vermögenswertes sinkt und somit sein Preis steigt. Was Europa anbetrifft, so sind die Finanzierungskosten zwar gesunken, aber deshalb ist es nicht wirklich zu einer Explosion der Immobilienpreise gekommen. Warum?

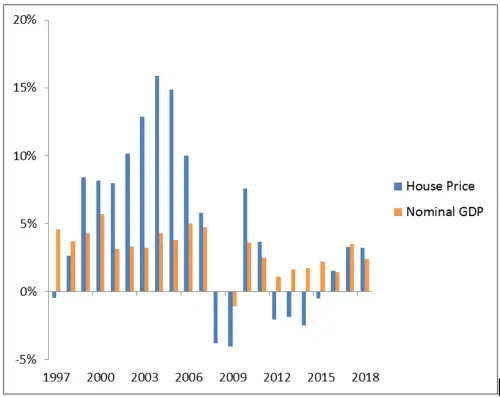

Wirtschaftswachstum und Preisänderungen bei Wohnimmobilien im französischen Mutterland

Quelle: Bloomberg, Insee-Index

Lassen Sie uns unsere Analyse über Frankreich verfeinern, ein Land, für das wir über eine beträchtliche Datenmenge und einige Kenntnisse verfügen. Die oben stehende Grafik zeigt, dass die Preise für Immobilien in den 2000er Jahren deutlich gestiegen sind, und zwar deutlich über das nominale BIP. Allerdings stagnierten diese Preise in den letzten 10 Jahren eher (und fielen sogar vor 2015).

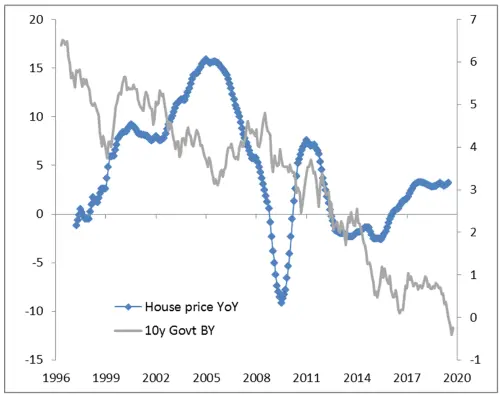

Gibt es einen Zusammenhang zwischen Zinssatz und Immobilienpreis? Anscheinend nicht. Das geht aus unten stehender Grafik hervor. Die Immobilienpreise stiegen stärker, als die Zinsen bei rund 4 % lagen. Heute sind die Zinsen negativ, und die Preise steigen moderat.

Preisänderungen bei Wohnimmobilien im französischen Mutterland und langfristige Zinsen

Quelle: Bloomberg, Insee-Index

Ökonomen werden mit dieser Analyse nicht einverstanden sein und Ihnen Realzinsen oder verfügbare Einkommen entgegenhalten. Stellen wir mal unsere Intelligenz hinten an, und fragen wir einfach die Menschen um uns herum, ob sie ihren Hauptwohnsitz aufgrund von Zinssätzen oder Ereignissen (Ehe, Kind, neue Arbeitsstelle, Erbschaft usw.) kaufen.

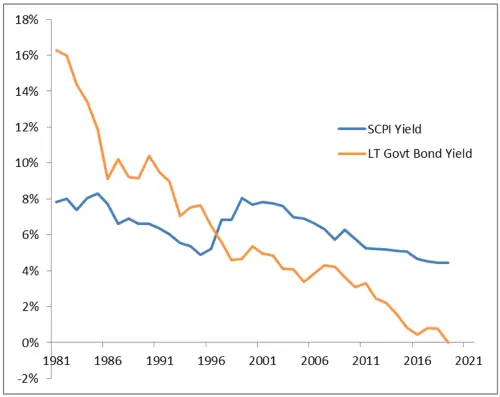

Die Argumentation mit den Zinssätzen funktioniert für den normalen Franzosen nicht. Dagegen scheint es für einen Investor sehr attraktiv zu sein, wenn er sich mit 1 % verschuldet, um in Immobilien zu investieren, was 4 % oder 5 % pro Jahr bringen kann. Unten haben wir die mittlere Rendite von Gewerbeimmobilienfonds in Frankreich aufgeführt. Diese Grafik lässt uns aus zwei Gründen aufhorchen: Erstens war der „Carry“ vor 1996 negativ, und zweitens scheint es keinen sehr starken Zusammenhang zwischen den Finanzierungskosten (an welche der Zinssatz für französische Schuldtitel mit 10 Jahren Laufzeit heranreicht) und der Rendite von Gewerbeimmobilien in Frankreich zu geben. Lassen Sie uns diese Punkte näher erläutern.

Historische Rendite von Gewerbeimmobilienfonds und Zinssätze - Frankreich

Quelle: Bloomberg, Index EDHEC IEIF

Warum in ein Produkt mit einer Rendite von 7 % investieren, wenn Staatsanleihen 9 % bringen (Situation Ende der 1980er Jahre)? Über die damalige relative Vertraulichkeit für Immobilienfonds-Sparer hinaus scheint es, dass diejenigen, die Fondsanteile gekauft haben, auch ein Engagement auf dem Immobilienmarkt eingegangen sind. Und die Gewerbeimmobilien florierten damals. Der starke Preisanstieg in der zweiten Hälfte der 80er Jahre machte dieses Produkt zwar etwas populärer, führte aber auch automatisch zu einem Rückgang der Erträge.

Die Immobilienkrise 90/91 setzte dieser Begeisterung ein jähes Ende, und die Immobilienfonds-Investitionen erhielten erst zu Beginn des laufenden Jahrzehnts ihren früheren Glanz zurück. Der “negative Carry“ der 90er Jahre war daher eine Engagement-Prämie für die starke Aufwertung des Immobilienmarktes.

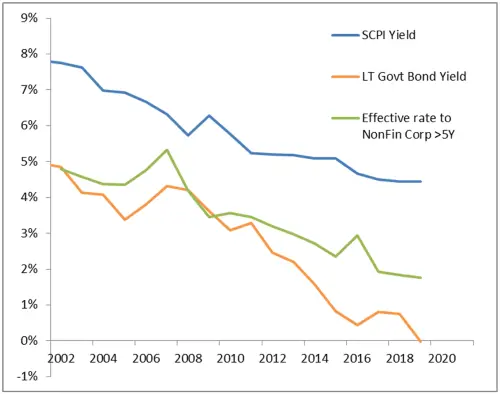

Was den Zusammenhang mit dem Zinssatz anbetrifft, so haben wir, wenn wir die Effektivzinssätze für Unternehmen außerhalb des Finanzsektors zugrunde legen, den - zumindest visuellen - Eindruck, dass eine gewisse Konsistenz vorhanden ist (auch wenn uns die Serien vor 2002 nicht zur Überprüfung dieser Vorstellung zur Verfügung stehen).

Historische Rendite von Gewerbeimmobilienfonds und Zinssätze - Frankreich

Quelle: Bloomberg, Index EDHEC IEIF

Es scheint, dass das Streben nach Anlegerrenditen heute von sehr/zu niedrigen Renditen auf Staatsanleihen getrieben wird. Das „Search for Yield“ (Streben nach Rendite) können wir überall sehen. Französische institutionelle Investoren bilden da keine Ausnahme: Der Verband der französischen Versicherungsunternehmen gibt an, dass der Anteil der Immobilien an den Kapitalanlagen der Versicherer von 4 % im Jahr 2014 auf 6,1 % im Jahr 2018(1) gestiegen ist. Da das Gewicht von Staatsanleihen 31 % und von Privatanleihen 37 % beträgt, kann davon ausgegangen werden, dass das Gewicht von Immobilien in Allokationen eher stabil bleibt, wenn die finanzielle Repression anhält.

Der Immobilienboom der zweiten Hälfte der 80er Jahre betraf zunächst Gewerbeimmobilien im Großraum Paris. Er griff dann auf Wohnimmobilien über, zunächst auf solche im Großraum Paris und dann in ganz Frankreich (wenn auch in geringem Umfang). Diesmal könnten wir uns einen Boom vorstellen, der durch die Nachfrage von Investoren, die nach (positiven) Renditen suchen, getragen wird. Da die Mieten eine gewisse Resistenz gegenüber fallenden Preisen aufweisen, würde die Nachfrage der Anleger zu höheren Preisen führen. Das ist bereits jetzt zu beobachten und könnte sich noch verstärken. Das ist ein Szenario, das immer wahrscheinlicher wird.

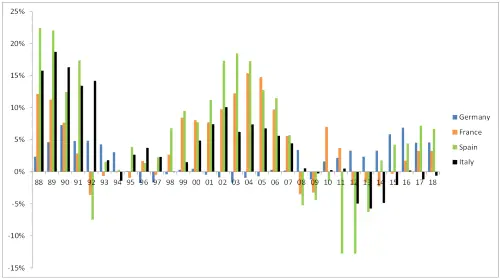

Quelle: Bloomberg

Die obige Grafik zeigt die jährliche Veränderung der Immobilienpreise, die von der Bank für Internationalen Zahlungsausgleich gemessen wurde. Sie erinnert daran, dass die Preisdynamik in den vier wichtigsten Ländern des Euroraums stets sehr unterschiedlich war. Deshalb ist diese Analyse für Frankreich nicht auf ganz Europa übertragbar. Allerdings scheint sich Deutschland in einer recht ähnlichen Situation wie Frankreich zu befinden. Der Eurostoxx RealEstate Index, der zu 96 % aus deutschen und französischen Immobilieninvestmentfonds besteht, ist der Sektor mit der besten Performance(2) im laufenden Halbjahr. Ist das eine Botschaft? Es könnte der Beginn eines ausgeprägteren Trends sein.

(1) Siehe https://www.ffa-assurance.fr/etudes-et-chiffres-cles/assurance-francaise-donnees-cles-2018

(2) Wertentwicklungen der Vergangenheit sind kein verlässlicher Hinweis auf künftige Wertentwicklungen.